Intrinsic value – også kaldet fundamental analyse

Når aktier vurderes som værende billige eller dyre, ser man ofte finansielle ratioer og multipliers som P/E og EBITDA benyttet. Men disse tal siger desværre intet om virksomhedens reelle værdi, men er blot en let måde at bestemme den generelle værdi af en aktie, og de kan derfor benyttes til at sammenligne virksomheder. Det er altså relative værdiansættelser, der gør det muligt at måle to investeringer op mod hinanden (f.eks. om bryggerierne Heineken eller Carlsberg har den bedste pris lige nu), men de fortæller meget lidt om virksomhedens sande værdi og dermed om aktieprisen er høj eller lav i forhold til virksomhedens indtjening og overskud.

Hvis man ønsker at lære value-investeringens fine kunst, er man nødt til at have indsigt i lidt mere komplicerede udregninger og investere tid for at nå frem til en akties sande værdi. Valueinvestorer udregner nemlig i stedet virksomhedens absolutte værdi – kaldet intrinsic value – og dermed en anbefalet købspris ud fra værdien af virksomheden.

Hvad er intrinsic value?

Intrinsic value er den beregnede værdi (eller med andre ord værdiansættelsen) af hele virksomheden og baserer sig på faktuelle regnskabstal (og enkelte estimater). Intrinsic value beregnes oftest ved hjælp af Discounted Cash Flow (DCF)-modellen. Ved denne beregning er udgangspunktet, at en akties værdi er lig med den nuværende værdi af al virksomhedens estimerede fremtidige cash flow, eller med andre ord; aktiens værdi er svarende til det beløb virksomheden forventes at tjene i fremtiden.

Når man har beregnet den samlede værdi af virksomheden dividerer man det med antallet af aktier (shares) og dermed finder man købsprisen for aktien.

Der findes mange forskellige metoder til at udregne intrinsic value. Jeg har (som ovenfor nævnt) valgt at benytte DCF modellen, fordi det er den metode de store valueinvestorer oftest nævner, når de bliver spurgt om, hvordan man fastsætter værdien af en virksomhed. Warren Buffett har formuleret det på følgende måde i sit ”Letter to the Shareholders” fra 1992:

“The value of any stock, bond or business today is determined by the cash inflows and outflows – discounted at an appropriate interest rate – that can be expected to occur during the remaining life of the asset.”

Og han har formuleret det på denne måde i et foredrag, der ligger på YouTube og kan ses i dette link:

”If you were knowing all about the future and could predict all the cash a business would give you between now and judgement day, discounted at a proper discount rate. That number is what the intrinsic value of a business is.”

Man vil bemærke, at der i begge citater bliver nævnt en såkaldt ”discount rate”. Årsagen til at man benytter en sådan i udregningen af DCF er, at ”A dollar today is worth more than a dollar tomorrow”. Penge bliver, pga. inflationen, mindre værd over tid, og derfor skal man have en højere pris for de penge, man investerer, jo længere ud i fremtiden, det er. Denne discount rate indgår i udregningen af DCF og størrelsen fastlægger den enkelte investor selv. Discount rate er nemlig også et udtryk for hvor meget, man ønsker det investerede forrentet med. De fleste benytter en discount rate på 10%, fordi de ønsker et afkast på 10% om året. Jeg sætter den oftest til 15% (og dermed bliver min ”DCF-købspris” lavere end for dem, der vil nøjes med 10% afkast), fordi det er mit årlige mål for mine investeringer, men det er op til den enkelte at afgøre, hvad man finder rigtigt at gøre.

Hvordan bruges intrinsic value i praksis?

Intrinsic value er som skrevet den beregnede samlede værdi af virksomheden divideret med antal aktier (shares) og dermed den anbefalede købspris. Er det simpelt? Overhovedet ikke. Beregningen er meget omfattende og derfor tidskrævende at lave.

Og så vil du opdage, at når du endeligt er i mål med den lange beregning, viser det sig, at aktiekursen ligger over DCF-værdien – i hvert fald på mange af de kvalitetsvirksomheder som valueinvestorer køber. Og hvad gør man så? Et af Warren Buffetts mest berømte citater er dette:

“It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price”

Men hvordan udmønter man det princip i praksis? Hvad er en fair pris? For mig har det taget tid at lære, hvordan jeg balancerer, at de aktier, jeg helst vil købe, i meget lange perioder er for dyre i forhold til den favorable ”DCF-pris”. For hvad gør man så? Er det bedst bare at sidde og vente med alle sine kontanter, eller skal man købe alligevel til en lidt for høj pris? Tvivlen har naget mig og medført, at jeg er blevet låst i lange venteperioder, hvor jeg ikke har fået noget købt – og dermed gået glip af en betydelig (potentiel) gevinst.

Jeg følger med i, hvad mange af de store valueinvestorer køber og sælger for at lære af dem og få inspiration. Og jeg må konstatere, at de alle kunne finde noget at købe – også i et marked, der var højt prissat – så det måtte være en løsning.

“If you are a long-term investor, buying shares in a good company is more important than valuation. If you are not a long-term investor, what are you doing investing in the stock market?”

Terry Smith

Som ofte før var der god hjælp at hente hos Charlie Munger, der ofte sætter flere ord på Buffett/Munger investeringsfilosofien end Warren Buffett selv gør. Dette citat fra Charlie Munger har sat det hele i perspektiv for mig:

“Over the long term, it’s hard for a stock to earn a much better return than the business which underlies it earns. If the business earns 6% on capital over 40 years and you hold it for that 40 years, you’re not going to make much different than a 6% return – even if you originally buy it at a huge discount. Conversely, if a business earns 18% on capital over 20 or 30 years, even if you pay an expensive looking price, you’ll end up with a fine result.”

Essensen af dette citat må være at huske, at det primære er at købe aktier i kvalitetsvirksomheder med vedvarende og stigende indtjening og gerne med produkter, der er førende på markedet; så kan det ikke gå helt galt.

Jeg udregner dog altid DCF på de virksomheder, jeg overvejer at købe aktier i, fordi jeg får en indtryk af, hvor tæt på den optimale ”DCF-pris” aktiekursen er, og dermed giver det mig en pejling af, hvor sikker min investering er (også kaldet margin of safety). Men husk at DCF ikke er et eksakt tal, for der indgår flere estimater i beregningen, så den er kun vejledende.

Endeligt skal jeg huske at pointere, at det ofte kan betale sig at være tålmodig. Aktiekurser svinger rigtig, rigtig mange procent i løbet af et år, og med lidt tålmodighed kan man købe aktier i kvalitetsvirksomheder til en god pris.

Hvordan beregnes discounted cash flow (DCF)?

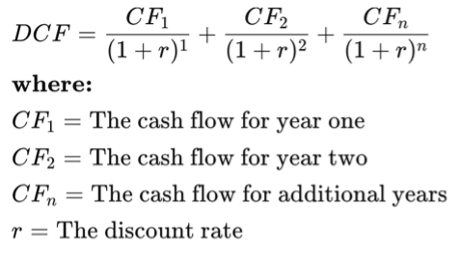

Jeg har brugt rigtig meget tid på at gennemskue, hvordan man selv beregner DCF. Der er nemlig et utal af metoder. Den formel, man oftest finder, er denne:

Jeg har dog ikke kunnet få den formel til at give nogle brugbare resultater… så jeg kastede mig over YouTube og så en masse videoer om, hvordan man beregner DCF-værdien. Det bliver gjort på mange forskellige måder, og jeg er endt med at beslutte mig for at bruge den samme formel som gurufocus.com bruger:

Formlen giver nemlig vældig god mening for mig. Den er to-delt, så man benytter én vækstrate i vækststadiet (de første 10 år) og en anden lavere rate i terminalstadiet (de efterfølgende 10 år); for ingen virksomheder vokser sig uendeligt store.

Nedenfor er gennemgået de enkelte dele af formlen, og hvordan man finder de enkelte tal. Inden jeg går i gang, er det dog vigtigt at pointere, at formlen kun kan bruges på forudsigelige virksomheder. Ved virksomheder med meget svingende indtjening fra år til år (f.eks. cykliske virksomheder som Rockwool eller Mærsk), kan man ikke beregne en pålidelig vækstrate, og dermed er formlen ikke brugbar.

FCF / share = Free Cash flow per share = (Cash flow from operations – capital expenditures (CapEx)) / shares outstanding (diluted average)

”Cash flow from operations” findes på Cashflow Statement

“CapEx” er ofte svært at finde i regnskaberne og man benytter oftest i stedet ”Purchase from property, plants and equipment”, der også findes i Cashflow Statement

”Shares outstanding (diluted average)” findes på Income statement

G 1 = Growth rate 1: den gennemsnitlige vækst i “free cash flow per share” de seneste 10 år, dog max 20%

G 2 = Growth rate 2: i det terminale stadie sætter jeg væksten til 4% om året, men det er min vurdering og andre kan have en anden mening

n 1: vækststadiet sættes til 10 år

n 2: terminalstadiet sættes til 10 år

DR = Discount rate. Jeg sætter den til 15%, da det er den sats, jeg ønsker mine investerede penge forrentet med.

Puha. Jeg håber du stadig er med?

Der kommer et eksempel nedenfor.

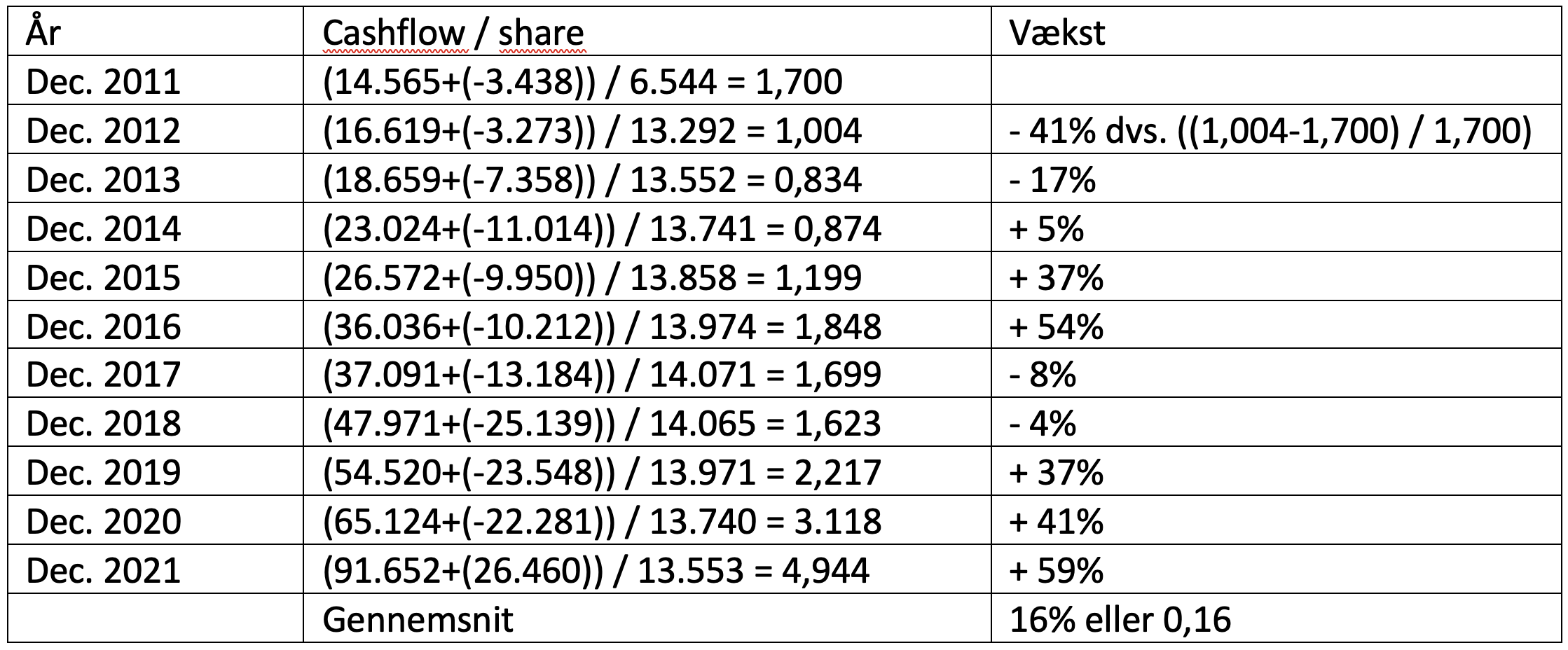

Eksempel: udregning af DCF for Alphabet (googl)

Cash flow pr share er den nemmere del af beregningen, hvor tallene findes i regnskabet og beregning laves (jeg har taget udgangspunkt i det regnskab der sluttede 31.12.21):

FCF / shares = (Cash flow from operations – capital expenditures (CapEx)) / shares outstanding (diluted average)

(91.652 – 26.460) / 13.353 = 4,94

Growth rate er den mere bøvlede og tidskrævende del, for her skal man lave ovenstående beregning i alt 10 gange for de forrige 10 år, hvilket giver følgende værdier:

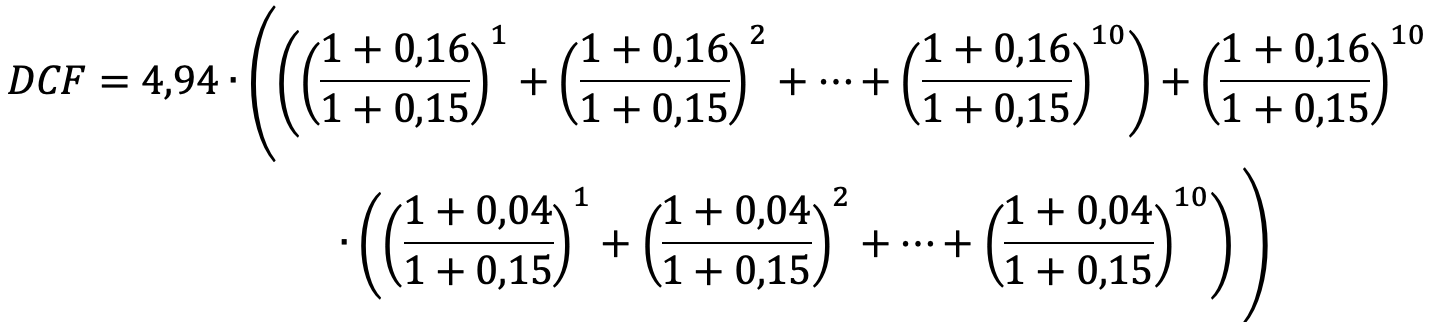

Og så skal den store beregning laves:

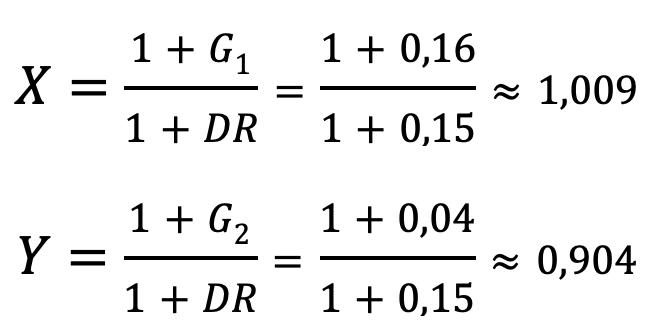

For at simplificere beregningerne indføres to ”mellemregninger” som kaldes X og Y

Dermed bliver de nye beregninger følgende:

DCF udregnes på denne måde til 84. Dét er altså intrinsic value for Alphabet og dermed en potentiel fornuftig købspris med udgangspunkt i regnskabsåret, der sluttede i december 2021. DCF’en vil ændre sig hver gang der kommer nyt regnskab, og så må man starte forfra. Jeg har lavet et Excel-ark der beregner det for mig, for ellers bliver det for tungt i længden.

Ugens tip:

Ovenstående er tidskrævende. Jeg screener hver uge masser af potentielle aktier for om kursen nærmer sig DCF -værdien. Jeg laver ikke selv alle beregningerne på alle disse screeninger. I stedet bruger jeg gurufocus.com. På deres hjemmeside kan man finde en færdigberegnet DCF. Man skal dog lige vide, at de beregner sig frem til en anden DCF-værdi end den man selv kan beregne sig frem til, fordi de benytter en anden G1-rate. Årsagen er, at de ikke benytter et gennemsnit over de seneste 10 år, som jeg gør, men i stedet laver en lineær regressionsanalyse for at finde vækstraten. Personligt har jeg tillid til deres metode, men det må være op til den enkelte at beslutte om, man har det som jeg. Inden jeg køber en aktie, vil jeg dog altid lave en beregning selv, for det giver et godt indblik i en virksomhed at sidde og ”bakse” med tallene.

OBS:

gurufocus.com er et fremragende redskab, men desværre også meget dyrt at få adgang til. Jeg leder efter billigere alternativer og deler det med jer, hvis jeg finder et. I skal vide at jeg ikke modtager penge fra gurufocus.com, og at jeg ikke har andre relationer til dem end, at jeg abonnerer på deres hjemmeside.