Taiwan Semiconductor Manufacturing Company (TSM)

Jeg leder hver eneste uge efter aktier, der opfylder valueinvesteringens principper. Der er mange gode selskaber derude med stigende salgskurver, fine overskud og brede voldgrave (economic moats), men mange af dem er for dyre.

Pludselig var der dog gode tegn. Et af de selskaber, jeg havde haft kig på længe, var Taiwan Semiconductor Manufacturing Company (TSM). Verdens største producent af halvledere. Og kursen var pludselig i oktober 2022 faldet til det ønskede niveau. DCF’ens (Discounted cash flow) fair value var 74 dollars og kursen var nede omkring 60 dollars. Det gav en margin of safety på 20%. Alt var perfekt! Den var lige til at købe.

Men købte jeg den? Nej.

Jeg tøvede og tøvede. Jeg tøvede så længe, at jeg blev taget indenom af verdens rigeste valueinvestor Warren Buffett. I midten af november kom meldingen om, at Buffett havde købt aktier for > 4 milliarder dollars i TSM og kursen gjorde som den oftest gør, når Buffett køber ind, – den piskede op.

Øv, øv, øv.

Hvad gik der galt for mig? Hvorfor købte jeg ikke i tide?

To ting holdt mig tilbage. For det første er halvledere ikke inden for mit kompetencefelt (circle of competence). Jeg har ingen idé om TSM er bedre end sine konkurrenter til at producere halvledere, og jeg aner intet om konkurrencen eller udviklingen inden for det område. For det andet vidste jeg, at nogle af de største valueinvesteringsguruer (Li Lu og Mohnish Pabrai) ejer aktier i den amerikanske konkurrent Micron Technology. Micron Technologys regnskab var bare ikke lige så overbevisende som TSM, så jeg blev i tvivl om jeg læste regnskaberne korrekt.

Det betød at jeg lurepassede for længe og missede min chance.

Hvad kan jeg lære?

Jeg skal lære at stole på, at jeg er på rette vej. At jeg faktisk er ved at få en fornemmelse af, hvad jeg skal kigge efter i regnskaberne. For tænkt sig at selveste Warren Buffett bekræftede mig i, at denne virksomhed faktisk var værd at købe. Det er en vild tanke.

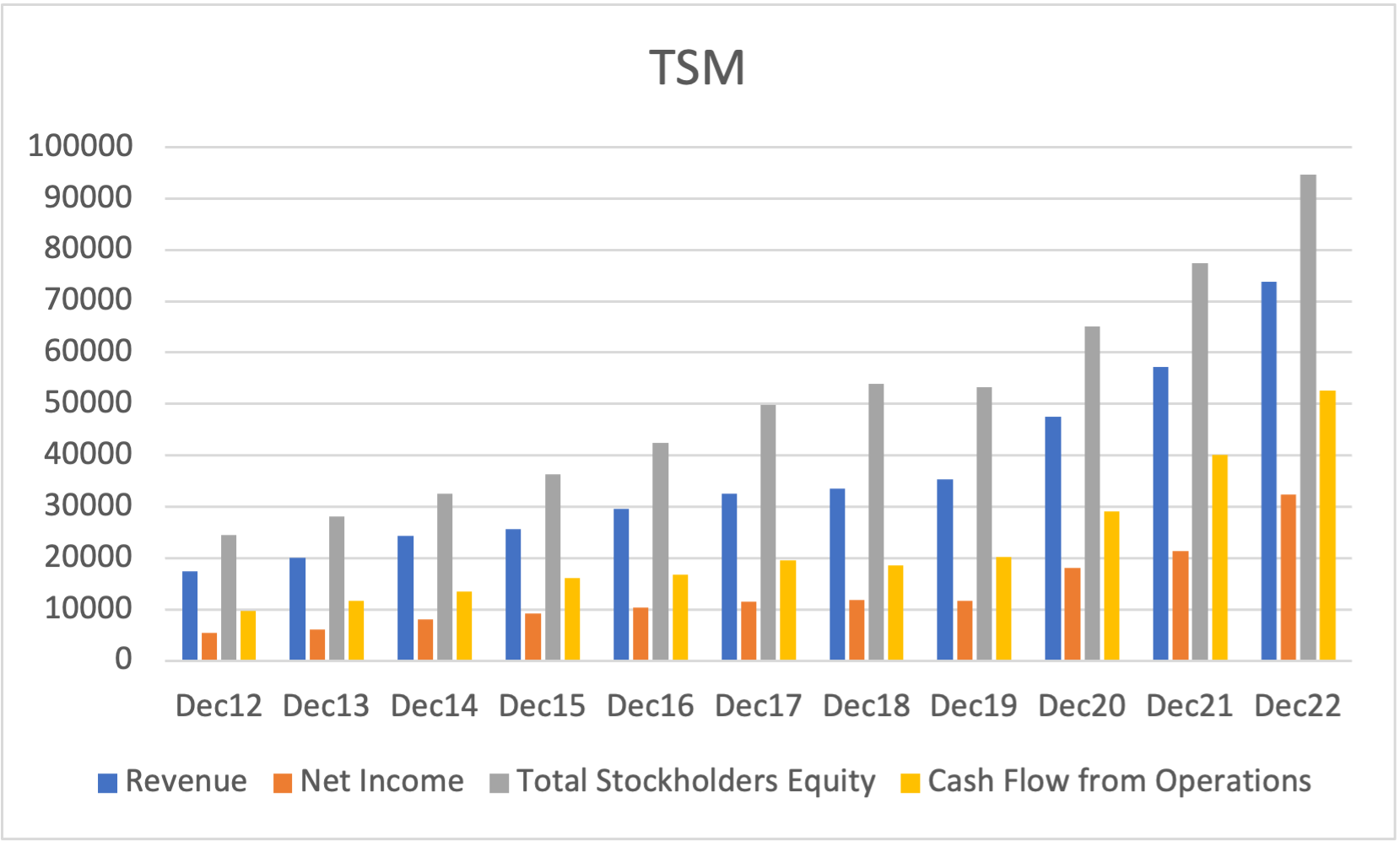

Det betyder, at når jeg kan lave nedenstående fine kurver over omsætning, operating free cash flow og egenkapital, så er det værd at overveje om jeg skal købe aktien. Altså hvis prisen er den rigtige, selvfølgelig.

Jeg vurderer også altid ROIC (return of invested capital) og gældens størrelse, og for TSM er disse tal også tilfredsstillende. ROIC er vedvarende > 20%, og gælden er ikke højere, end den kan betales af med free cash flow på mindre end 3 år.

Hvad endte jeg med at gøre?

Jeg valgte at købe aktien alligevel. Jeg købte dog for et langt mindre beløb end jeg oprindeligt havde tænkt, fordi prisen ikke længere var perfekt. Jeg købte aktien d. 28. november 2022 til kurs 79,93. Det betød, at jeg var 8% over DCF’ens fair value ved et ønsket årligt afkast på 15%, men regnskabet var godt, så jeg slog til.

Har det været et godt køb?

Aner det ikke. Warren Buffett har siden solgt alle sine aktier i virksomheden igen. Han begrundede det med, at den politiske situation i Taiwan ikke er sikker, og at der er andre områder, han heller vil investere i.

Jeg har foreløbigt valgt at beholde aktien. De seneste kvartalsregnskaber har dog ikke været overbevisende, så det er ikke aktie, jeg vil anbefale andre at købe på nuværende tidspunkt (d. 21.01.24). Det afspejles også i DCF’en, der aktuelt er helt nede på 29$ ved et ønsket årligt afkast på 15% og 45$ ved et ønsket årligt afkast på 10%. Jeg afventer årsregnskabet, der kommer til april og så tager jeg stilling.

Indholdet på denne side er ikke udtryk for investeringsrådgivning men alene mine reflektioner og overvejelser omkring aktier og økonomi. Investering indebærer risiko og du kan miste dine penge – tænk dig derfor godt om.